Quando recentemente encontrei a CNBC, um flashback de repente me levou de volta ao ano 2000. Eu me vejo, com as orelhas quase secas, no mercado de trabalho há apenas três anos. O Nasdaq estava então no firmamento. Seu valor aumentou seis vezes em apenas cinco anos. Foi uma grande festa. Todos correram para os títulos techno.

Ainda consigo ver a cena perfeitamente, como se fosse ontem. A CNBC estava percorrendo as listas de ações de tecnologia nos resultados financeiros. Tudo estava verde. JDS Unifásico, título emblemático da época, ganhou entre cinco e dez por cento, e era assim todos os dias. Eu estava ao lado da minha ex, uma boa menina que infelizmente não está mais neste mundo. Meu cérebro estava em tumulto.

Eu tinha uma poupança de quase CHF 50.000, o que já era uma grande façanha, considerando o pouco tempo que trabalhava. Principalmente porque o salário que recebia na época era francamente escandaloso: 4.000 dólares por mês, apesar de ter um diploma universitário no bolso. Ao mesmo tempo, eu só tinha o meu pequeno eu para sustentar, então também era muito mais fácil deixar de lado e sem se privar de forma alguma.

Como eu disse, meu cérebro estava superaquecendo. Se eu colocasse todas as minhas economias em algumas ações da Nasdaq, como a JDSU, poderia ganhar cerca de 3.000 dólares por dia sem fazer nada. Eu já me via como um pensionista. Eu era sonhador e muito ingênuo naquela época.

")

Alors je me suis jeté sur mon vieux PC 486. Mon modem 56K se mit à crépiter durant plusieurs secondes. Il y avait quelque chose de magique à se connecter sur la toile à l'époque. Après quelques recherches sur AltaVista, je tombais sur la solution de Credit Suisse : Direct Net, qui allait devenir mon tout premier corretor. La suite on la connaît : éclatement de la bulle dotcom quelques semaines plus tard, puis effondrement des deux tours WTC l'année suivante, faillite de Swissair, bref le bordel complet.

21 anos se passaram desde aquele famoso dia na frente da CNBC. Agora, os 3.000 fardos por dia que eu esperava na época são comuns. Às vezes é menos, às vezes perco, mas às vezes é mais. Muito mais.

O sonho finalmente se tornou realidade, apesar de muitos contratempos antes de alcançá-lo.

Sempre sonho com outro lugar. Por outro lado, a ingenuidade deu lugar a uma boa dose de senso crítico. Este último parece mais necessário do que nunca nestes tempos. Sei que vou perder de novo, mas também sei que poderei me levantar e ficar mais forte sempre.

Descubra mais sobre dividendes

Assine para receber as últimas postagens no seu e-mail.

É incrível como o gráfico de 2000 se assemelha visivelmente ao gráfico de 2021!!

Além disso, parece que o mercado perdeu o dinamismo desde o início do ano. Para o futuro, tudo depende da cobiça e dos resultados das vacinas para mim.

Meu dinheiro está sempre pronto, só aumentou desde o ano passado :) e meus estoques estão ridiculamente altos haha!

AltaVista… você me lembra o gigante que meu pai comprou, foi uma felicidade haha!

A história é um eterno começo…

Não lembrava que estava listado em bolsa!

Eu estava falando sobre o computador que meu pai comprou. Eu estava consultando o AltaVista sobre isso. O mercado de ações estava longe de ser uma fonte de interesse naquela época! Preferi passar horas conversando com estranhos no ICQ ou outros hahaha

ICQ! Com seu lendário 'oh oh' a cada mensagem recebida. Quase pulei esse.

3.000 bolas por dia?? Algo louco!!!

Sim, mas também sei que posso perder tanto ou até mais. É por isso que digo que não sou mais ingênuo.

Uau!! É enorme! Você tem um capital muito grande ou um retorno por doença? Ou ambos? De qualquer forma, muito bem!!!

OBRIGADO. Tudo é relativo, depende daquilo com que nos comparamos. Tenho um retorno que considero correto associado ao capital que se sustenta.

Em última análise, o importante não é quanto conseguimos ganhar por dia, mas sim ao longo de um ano, ou mesmo ao longo de vários anos. É muito bom ganhar vários milhares de francos por dia durante vários meses no Tesla ou no Bitcoin, se você perder tudo ou quase tudo no espaço de algumas semanas. Por isso é importante diversificar e seguir uma alocação inteligente dos seus ativos. Portanto, o rendimento e o capital são apenas parte da equação. A volatilidade é outra, como explico no meu livro “ Os determinantes da riqueza“.

Na verdade, quando vejo a volatilidade do Nasdaq nos últimos dias, fico enjoado... Tesla & companhia definitivamente não são investimentos. Diria mesmo que também já não é especulação: é apenas um disparate, ainda pior que um bilhete de lotaria!

Não me lembro onde li, talvez tenha sido até um de vocês, mas alguém disse que quando a pandemia acabasse as pessoas finalmente parariam de pensar em corona. Poderiam então abrir os olhos para o enorme fosso que existe entre a euforia do mercado bolsista e as perspectivas económicas sombrias. Acordar pode ser caótico...

Hoho, Tesla está levando 10% nos dentes. Em dois meses a ação passou de 900 para 550 USD, estou rindo, estou rindo 🙂

Isso é o que chamo de atmosfera elétrica… 😉

Eu gostaria de estar errado, mas não me surpreenderia se houvesse uma nova corrida para aproveitar o declínio das ações….

O pior é que com a ascensão do bitcoin, a Tesla terá “lucros” atraindo cegamente investidores… A Tesla não é mais realmente uma fabricante de automóveis (já foi?), mas uma empresa de tecnologia que vende carros… Estou ansioso para ver os resultados do semestre!

Acima de tudo, espero que coloque novamente o estilo de qualidade e/ou valor no centro das atenções em detrimento do mantra de crescimento. Em todo caso, estou atualmente aproveitando esse desdém por valores confortáveis para estocar Nestlé, Galenica & co, bem como os bons e velhos bancos cantonais. 🙂

Mais cedo ou mais tarde ele voltará. E, ao contrário do sexo, quanto mais demorar, menos bom será. Pelo menos para aqueles que especulam sobre um crescimento ilimitado.

Estes bons e velhos bancos cantonais ainda fazem bem o seu trabalho, também com dividendos interessantes. Há algum tempo atrás me perguntei a questão de fazer uma carteira sobre estes bancos, mas os bancos e eu não nos entendemos bem... Talvez Jérôme, Dividinde ou outra pessoa nos escrevesse um artigo sobre este assunto? Isso pode ser interessante, o que você diria?

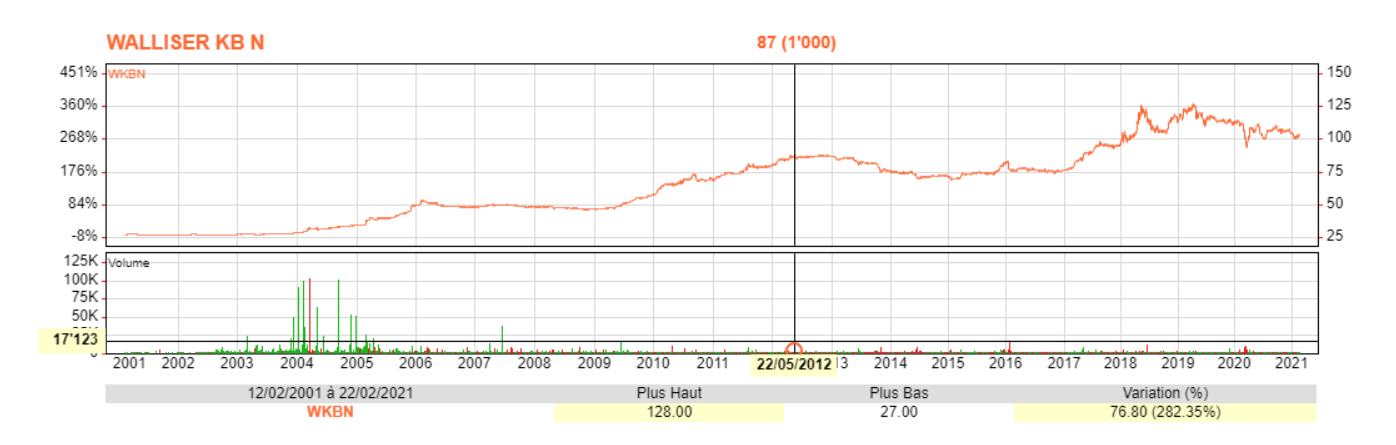

Sou acionista do BCV há cerca de vinte anos. O desempenho da ação e a sua relativa baixa volatilidade são incríveis:

Sem falar que o rendimento de dividendos atual é superior a 3%, o que é muito raro hoje em dia.

O especialista em bancos cantonais é a Dividinde. Ele nos escreveu artigos sobre este assunto:

https://www.dividendes.ch/2019/03/revue-des-augmentations-de-dividendes-des-banques-cantonales-en-2019/

https://www.dividendes.ch/2018/12/analyse-de-la-banque-cantonale-de-lucerne-luknswx/

Talvez ele queira nos escrever um novo artigo sobre esse assunto 🙂?

Os bancos cantonais representam cerca de 10% da minha carteira e durante a crise da Covid deram-me exactamente aquilo por que lhes pago: grande estabilidade, bem como dividendos seguros e suculentos.

Posteriormente, não se deve esperar grandes ganhos de capital destas ações. O seu principal interesse reside na sua natureza quase semelhante a uma obrigação. Os dividendos costumam ser estáveis em vez de aumentar.

Estou muito preocupado e deprimido no momento (graças ao meu trabalho) para escrever um artigo inteiro sobre os bancos cantonais, mas posso examinar rapidamente cada um deles:

Glarus e Lucerna: meus dois favoritos, alta qualidade operacional e segurança, valorização atrativa: compre!

Valiant: o maior dividendo, a ação está muito barata, mas a ação luta para oferecer um desempenho positivo: manter ou apenas uma pequena posição.

Genebra: tendência correta mas negativa, dividendos lentos: prefiro não tocar nisso por enquanto.

Vaudoise: o melhor dos bancos cantonais do ponto de vista da sua diversificação e rentabilidade do capital; infelizmente o estoque está eternamente caro: espere, espere preços mais baixos para comprar.

Basileia-País e Berna: dividendos atrativos mas falta de impulso, o preço está constantemente estagnando: fique de lado ou compre apenas pelos dividendos.

Basel City: grandes dividendos, mas má qualidade: não toque nisso.

Valais: bom dividendo, banco de alta qualidade, não barato, mas interessante, o preço parece estar entrando na fase de consolidação: comprar.

Grisões: boa qualidade, mas ações muito caras e dividendos bastante baixos: fique de lado.

Zug: banco top, mas título realmente muito caro.

St. Gall: bom dividendo, bastante boa qualidade, há um certo potencial (mas também riscos!) com suas aventuras na Alemanha: recomendo comprar, mas é um tanto atrevido!

Thurgau e Jura: esquecer.

É isso em poucas palavras, espero não ter esquecido nenhuma.

Obrigado irmão por esta visão geral rápida, mas eficaz!

Lamento saber que você está preocupado e deprimido com seu trabalho.

Imagino que o vírus chinês não ajude. De qualquer forma, para mim, por mais que não me importe com isso do ponto de vista da saúde, arruinou minha vida no trabalho (pelo menos o que sobrou :-)).

Coragem. Como dizem alguns políticos, há luz no fim do túnel.

Só que para nós o túnel é a Corrida dos Ratos e a luz é a independência financeira.

Nossa, muito obrigado @Dividinde por esta rápida revisão da literatura 🙂 Na verdade, uma pequena parte ajuda a dar estabilidade a um portfólio em todos os climas, o que alivia um pouco a mente em tempos de incerteza.

Coragem com seu trabalho e espero que a independência financeira esteja chegando para você também…

Obrigado Jérôme e AGU pelo seu apoio. No trabalho é realmente uma merda... agora. Nada a ver com a Covid, mas uma grande reestruturação com muitas incertezas e mudanças não realmente positivas... Terei que mudar parcialmente as tarefas contra a minha vontade e perder alguns % de salário ao mesmo tempo (mesmo que, claro, o O RH nos diz que o objetivo desta reorganização não é economizar dinheiro!!!).

Resumindo, estou no meio de uma corrida desenfreada. Estou enojado, mas também não totalmente surpreso, já que já faz muito tempo que não entendi como tudo funcionava.

A independência financeira será (de acordo com minhas últimas projeções) dentro de 11-12 anos, no mínimo para mim, então ainda tenho que ser paciente e cerrar os dentes...

Passei por momentos difíceis com a reestruturação e é sempre a mesma velha história. Há sempre “boas” desculpas: concorrência, digitalização, franco forte… Agora temos a COVID. As consequências são sempre as mesmas: aumentos de jornada e/ou carga horária pelo mesmo salário, ou reduções salariais, demissões, remanejamentos, etc. É sempre a mesma bagunça, os funcionários sofrem. No entanto, nunca vi um membro de uma administração geral reduzir os seus rendimentos. Pelo contrário, os aumentos salariais e o pagamento de bónus estão a correr bem para eles, enquanto os outros assumem a culpa. Corrida de ratos pura. No entanto, ao ouvi-los, com todas as “catástrofes” que a economia sofreu nas últimas décadas, viveríamos num mundo cheio de incertezas e muito arriscado. No entanto, para onde foram os enormes ganhos de produtividade resultantes da globalização, da digitalização, da robotização... se não para os seus bolsos?

Resumindo, não sei se isto se aplica à sua situação, mas no passado aproveitei estas crises para diminuir o meu ritmo de actividade. Esta é uma boa maneira de uma reestruturação patronal economizar dinheiro. O outro lado da moeda é que você corre o risco de fazer o mesmo trabalho durante um período de tempo muito mais curto... portanto, tome cuidado com o estresse!

Já faz algum tempo que venho pensando em reduzir meu ritmo de atividade, bem antes dessa coisa toda de reestruturação. Na verdade é sobretudo uma questão de impostos, porque actualmente o meu rendimento é tributado ao máximo: salário de 100% + valor da renda do meu apartamento + dividendos!

Por motivos específicos do meu trabalho (prefiro não dar muitos detalhes aqui), ficarei no 100% entre 2 e 2 anos e meio. Então pretendo atualizar para 80% e, alguns anos depois, para 60 ou mesmo 50%.

Você está certo ao dizer que o trabalho de meio período costuma ser uma farsa; por outro lado, não há uma grande diferença entre ser pago em 100%, mas trabalhar em torno de 120%, e ser pago em 80%, mas ter que fornecer cerca de 100%…

Se bem me lembro o que você escreveu nos últimos anos, você está, em geral, muito mais feliz (no trabalho e na vida) desde que reduziu sucessivamente sua taxa de atividade?

Apenas um pouco. É o que venho dizendo aqui há algum tempo. Além de poder beneficiar rapidamente da independência financeira, enfim, aproveitar a vida, a fiscalidade é o que mais o impulsiona a reduzir a sua taxa de actividade assim que o rendimento passivo decola. Com a alíquota progressiva, ela aumenta a uma velocidade incrível, principalmente quando você ultrapassa 100 mil de lucro líquido tributável.

Só mais uma vez. Muitas vezes considerei o 80% nesta perspectiva, uma espécie de baluarte protetor contra dias/semanas intermináveis. O 80% costuma ser uma etapa necessária antes de descer ainda mais.

Obviamente ! Comecei a (re)viver normalmente quando voltei a um 100% normal (em torno de 40 horas/semana). Já era uma grande vantagem em relação a antes em termos de qualidade de vida e vínculo com a minha família. O 80% foi então uma espécie de gatilho onde comecei a sentir que estava saindo da Rat Race, mesmo que às vezes minha cabeça ainda estivesse muito ocupada para o meu gosto (justamente pelo fato de que apesar de tudo, muitas vezes tenho que assumir o carga de um 100%). O grande marco foi alcançado abaixo de 25 horas/semana. (60%). Aqui as coisas realmente mudam de perspectiva. Você trabalha menos da metade dos dias da semana. O abandono é total ou quase.