Recentemente, incontrando la CNBC, un flashback mi ha riportato improvvisamente all'anno 2000. Mi vedo, a malapena asciutto dietro le orecchie, nel mondo del lavoro da appena tre anni. Il Nasdaq era allora nel firmamento. Il suo valore era aumentato di sei volte in soli cinque anni. È stata una grande festa. Tutti si precipitarono ai titoli techno.

Vedo ancora perfettamente la scena, come se fosse ieri. La CNBC stava scorrendo gli elenchi dei titoli tecnologici in fondo alla classifica. Tutto era verde. JDS monofase, titolo di punta dell'epoca, guadagnato tra il cinque e il dieci per cento, ed era così ogni giorno. Ero accanto alla mia ex, una brava ragazza che purtroppo non è più a questo mondo. Il mio cervello era in subbuglio.

Avevo quasi 50'000 franchi di risparmio, il che era già una bella impresa considerando il poco tempo in cui lavoravo. Tanto più che lo stipendio che ricevevo all’epoca era francamente scandaloso: 4.000 dollari al mese, pur avendo in tasca una laurea. Allo stesso tempo, avevo solo il mio piccolo io da mantenere, quindi era anche molto più facile metterlo da parte e senza privarsi in alcun modo.

Come ho detto, il mio cervello si stava surriscaldando. Se investessi tutti i miei risparmi in alcuni titoli del Nasdaq come JDSU, potrei guadagnare circa 3.000 dollari al giorno senza fare nulla. Mi vedevo già come un pensionato. A quel tempo ero sognante e molto ingenuo.

")

Alors je me suis jeté sur mon vieux PC 486. Mon modem 56K se mit à crépiter durant plusieurs secondes. Il y avait quelque chose de magique à se connecter sur la toile à l'époque. Après quelques recherches sur AltaVista, je tombais sur la solution de Credit Suisse : Direct Net, qui allait devenir mon tout premier broker. La suite on la connaît : éclatement de la bulle dotcom quelques semaines plus tard, puis effondrement des deux tours WTC l'année suivante, faillite de Swissair, bref le bordel complet.

Sono passati 21 anni da quel famoso giorno davanti alla CNBC. Ora le 3.000 balle al giorno che all’epoca mi aspettavo sono all’ordine del giorno. A volte è meno, a volte perdo, ma a volte è di più. Molto di più.

Il sogno è finalmente diventato realtà, nonostante molti ostacoli difficili prima di realizzarlo.

Sogno sempre altrove. D’altronde l’ingenuità ha lasciato il posto a una buona dose di senso critico. Quest’ultimo sembra più necessario che mai in questi tempi. So che perderò ancora, ma so anche che potrò rialzarmi e diventare più forte ancora e ancora.

Scopri di più da dividendes

Abbonati per ricevere gli ultimi articoli inviati alla tua e-mail.

Incredibile quanto il grafico del 2000 assomigli notevolmente al grafico del 2021!!

Inoltre, sembra che il mercato abbia perso slancio rispetto all'inizio dell'anno. Per il futuro per me dipende tutto dal covid e dai risultati dei vaccini.

I miei soldi sono sempre pronti, sono solo aumentati rispetto all'anno scorso :) e le mie azioni sono ridicolmente alte ahah!

AltaVista... mi ricordi il colosso che ha comprato mio padre, che felicità ahah!

La storia è un eterno inizio…

Non ricordavo fosse quotato in Borsa!

Stavo parlando del computer comprato da mio padre. Stavo consultando AltaVista a riguardo. Il mercato azionario era ben lungi dall’essere una fonte di interesse in quel momento! Preferivo passare ore a chiacchierare con sconosciuti su ICQ o altri ahahah

ICQ! Con il suo mitico 'oh oh' ad ogni messaggio ricevuto. Questo l'avevo quasi saltato.

3.000 palline al giorno?? Qualcosa di pazzesco!!!

Sì, ma so anche che posso perdere altrettanto, o anche di più. Ecco perché dico che non sono più ingenuo.

Oh!! È enorme! Hai un capitale molto grande o un rientro per malattia? O entrambi? In ogni caso, ben fatto!!!

GRAZIE. Tutto è relativo, dipende da cosa ci confrontiamo. Ho un rendimento che trovo corretto associato ad un capitale che regge.

Ciò che conta in definitiva non è quanto riusciamo a guadagnare ogni giorno, ma piuttosto nel corso di un anno, o addirittura di più anni. Guadagnare qualche migliaio di franchi al giorno per diversi mesi su Tesla o su Bitcoin va benissimo, se poi si perde tutto o quasi nel giro di poche settimane. Ecco perché è importante diversificare e seguire un'allocazione intelligente del proprio patrimonio. Quindi rendimento e capitale sono solo una parte dell’equazione. La volatilità è un’altra come spiego nel mio libro” Le determinanti della ricchezza“.

In effetti, quando vedo la volatilità del Nasdaq negli ultimi giorni mi viene il mal di mare... Tesla & co sicuramente non sono investimenti. Direi addirittura che non si tratta più nemmeno di speculazioni: sono solo sciocchezze, peggio ancora di un biglietto della lotteria!

Non ricordo dove l'ho letto, forse era anche uno di voi, ma qualcuno diceva che quando la pandemia fosse finita la gente avrebbe finalmente smesso di pensare al corona. Potrebbero quindi aprire gli occhi sull’enorme divario che esiste tra l’euforia del mercato azionario e le cupe prospettive economiche. Il risveglio può essere caotico...

Hoho, Tesla sta prendendo il 10% tra i denti. In due mesi il titolo è passato da 900 a 550 dollari, sto ridendo, sto ridendo 🙂

Questa è quella che io chiamo un'atmosfera elettrica... 😉

Vorrei sbagliarmi ma non mi stupirei nemmeno se ci fosse una nuova corsa per approfittare del ribasso del titolo….

La cosa peggiore è che con l'ascesa del bitcoin, Tesla realizzerà “profitti” attirando ciecamente gli investitori… Tesla non è più realmente un produttore di automobili (lo è mai stato? ) ma un'azienda tecnologica che vende automobili… non vedo l'ora vedere i risultati semestrali!

Soprattutto, mi auguro che ciò riporti sotto i riflettori lo stile qualità e/o valore, a scapito del mantra della crescita. In ogni caso, attualmente approfitto di questo disprezzo per i valori comodi per fare scorta di Nestlé, Galenica & co nonché delle buone vecchie banche cantonali. 🙂

Prima o poi tornerà. E, a differenza del sesso, più tempo ci vuole, meno sarà bello. Almeno per chi specula sulla crescita illimitata.

Queste buone vecchie banche cantonali fanno ancora bene il loro lavoro, con dividendi interessanti. Qualche tempo fa mi sono posto la domanda di fare un portafoglio su queste banche, ma io e le banche non ci capiamo bene... Forse Jérôme, Dividinde o qualcun altro potrebbero scrivere per noi un articolo su questo argomento? Potrebbe essere interessante, che ne dici?

Sono azionista di BCV da circa vent'anni. La performance del titolo e la sua relativa bassa volatilità sono incredibili:

Per non parlare del fatto che l’attuale rendimento del dividendo è superiore a 3%, cosa molto rara di questi tempi.

Lo specialista delle banche cantonali è Dividinde. Ci ha scritto articoli su questo argomento:

https://www.dividendes.ch/2019/03/revue-des-augmentations-de-dividendes-des-banques-cantonales-en-2019/

https://www.dividendes.ch/2018/12/analyse-de-la-banque-cantonale-de-lucerne-luknswx/

Forse vuole scriverci un nuovo piccolo articolo su questo argomento 🙂?

Le banche cantonali rappresentano circa 10% del mio portafoglio e durante il crollo del Covid mi hanno dato esattamente quello per cui le pago: grande stabilità e dividendi sicuri e succosi.

Successivamente non bisogna aspettarsi grandi plusvalenze da queste azioni; il loro interesse principale risiede nella loro natura quasi obbligazionaria. I dividendi sono spesso stabili anziché in aumento.

Sono troppo preoccupato e depresso in questo momento (grazie al mio lavoro) per scrivere un intero articolo sulle banche cantonali, ma posso esaminarle rapidamente ciascuna:

Glarona e Lucerna: le mie due preferite, elevata qualità operativa e sicurezza, valutazione interessante: compra!

Valiant: il dividendo più grande, il titolo è molto economico, ma il titolo fatica ad offrire una performance positiva: mantieni, o solo una piccola posizione.

Ginevra: andamento corretto ma negativo, dividendo fiacco: preferisco non toccarlo per il momento.

Vaudoise: la migliore delle banche cantonali dal punto di vista della diversificazione e della redditività del capitale proprio; sfortunatamente le azioni sono eternamente costose: tienile, attendi prezzi più bassi per acquistare.

Basilea Campagna e Berna: dividendi interessanti ma mancanza di slancio, il prezzo è costantemente in stallo: stare da parte o comprare davvero solo per il dividendo.

Basilea Città: grande dividendo ma scarsa qualità: non toccatelo.

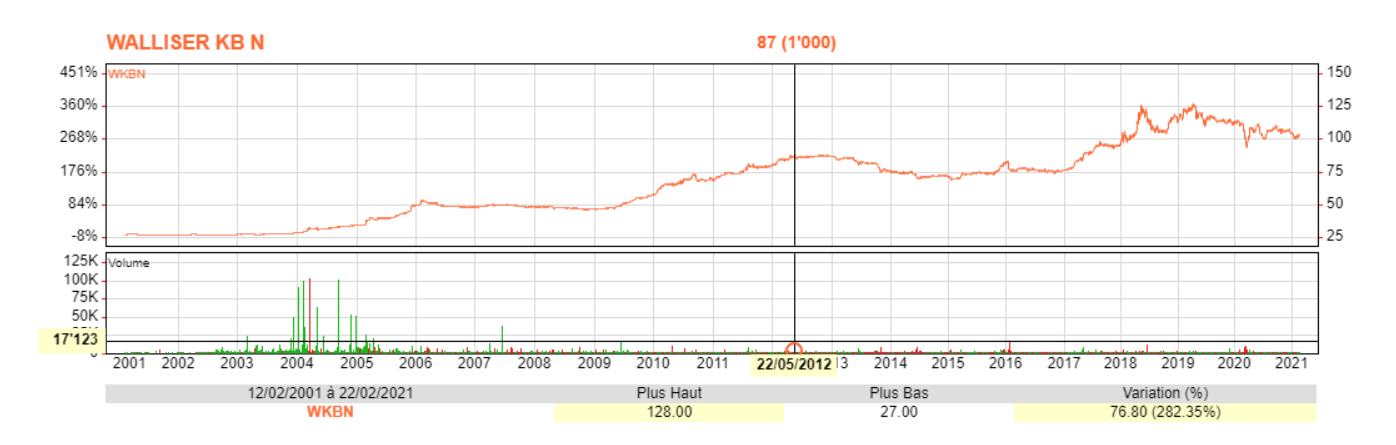

Vallese: buon dividendo, banca di alta qualità, non a buon mercato ma comunque interessante, il prezzo sembra entrare nella fase di consolidamento: comprare.

Grigioni: buona qualità ma titolo troppo caro e dividendo piuttosto basso: state da parte.

Zugo: banca top ma titolo davvero troppo caro.

San Gallo: buon dividendo, qualità piuttosto buona, c'è un certo potenziale (ma anche dei rischi!) con le sue avventure in Germania: consiglio l'acquisto ma è un po' sfrontato!

Turgovia e Giura: da dimenticare.

Questo in poche parole, spero di non averne dimenticato nessuna.

Grazie fratello per questa panoramica rapida ma efficace!

Mi dispiace sapere che sei preoccupato e depresso riguardo al tuo lavoro.

Immagino che il virus cinese non aiuti le cose. In ogni caso a me, per quanto non me ne importi dal punto di vista sanitario, mi ha rovinato la vita lavorativa (almeno quello che ne resta :-)).

Coraggio. Come dicono alcuni politici, c’è la luce alla fine del tunnel.

Solo che per noi il tunnel è la corsa al successo e la luce è l'indipendenza finanziaria.

Wow, grazie mille @Dividinde per questa rapida rassegna della letteratura 🙂 In effetti, una piccola parte aiuta a dare stabilità a un portafoglio in qualsiasi condizione atmosferica, il che alleggerisce un po' la mente nei momenti di incertezza.

Coraggio con il tuo lavoro e spero che anche per te arrivi l’indipendenza finanziaria…

Grazie Jérôme e AGU per il vostro supporto. Al lavoro è davvero una merda... in questo momento. Niente a che vedere con il Covid, ma una grande ristrutturazione con molte incertezze e cambiamenti non proprio positivi... dovrò in parte cambiare mansione contro la mia volontà e perdere contemporaneamente qualche % di stipendio (anche se ovviamente il HR ci dice che lo scopo di questa riorganizzazione non è risparmiare!!!).

In breve, sono nel bel mezzo di una corsa al successo. Sono disgustato ma nemmeno del tutto sorpreso, dato che è passato molto tempo dall'ultima volta che ho capito come funzionava il tutto.

L'indipendenza finanziaria sarà raggiunta (secondo le mie ultime proiezioni) al più presto tra 11-12 anni per me, quindi devo ancora essere paziente e stringere i denti...

Ho passato un brutto periodo con la ristrutturazione e ogni volta è la stessa vecchia storia. Ci sono sempre delle “buone” scuse: concorrenza, digitalizzazione, franco forte… Ora abbiamo il Covid. Le conseguenze sono sempre le stesse: aumenti dell’orario di lavoro e/o del carico di lavoro a parità di stipendio, oppure riduzioni salariali, licenziamenti, delocalizzazioni, ecc. Ogni volta è lo stesso pasticcio, i dipendenti soffrono. Tuttavia non ho mai visto un membro di una direzione generale ridurre il proprio reddito. Al contrario, per loro gli aumenti salariali e i bonus vanno bene, mentre gli altri si prendono la colpa. Pura corsa al successo. Eppure a sentirli, con tutte le “catastrofi” che l’economia ha subito negli ultimi decenni, vivremmo in un mondo pieno di incertezze e molto rischioso. Ma dove sono finiti gli enormi guadagni di produttività derivanti dalla globalizzazione, dalla digitalizzazione, dalla robotizzazione... se non nelle loro tasche?

In breve, non so se questo può applicarsi alla tua situazione, ma in passato ho approfittato di queste crisi per abbassare il mio ritmo di attività. Questo è un buon modo per la ristrutturazione del datore di lavoro per risparmiare denaro. L’altro lato della medaglia è che rischi di fare lo stesso lavoro in un periodo di tempo molto più breve… quindi attenzione allo stress!

Ridurre il mio tasso di attività ci pensavo da tempo, ben prima di tutta questa faccenda della ristrutturazione. In realtà è soprattutto una questione di tasse, perché attualmente il mio reddito è tassato al massimo: stipendio a 100% + valore locativo del mio appartamento + dividendi!

Per motivi specifici del mio lavoro (preferisco non fornire troppi dettagli qui), rimarrò al 100% per un periodo compreso tra 2 e 2 anni e mezzo. Poi ho intenzione di passare all'80%, poi qualche anno dopo al 60 o addirittura al 50%.

Hai ragione che il lavoro part-time spesso è una truffa, d'altronde non c'è una grande differenza tra essere pagato a 100% ma lavorare a circa 120%, ed essere pagato a 80% ma dover fornire circa 100%...

Se ricordo bene quello che hai scritto negli ultimi anni, nel complesso sei molto più felice (sul lavoro e nella vita) da quando hai progressivamente ridotto il tuo tasso di attività?

Appena appena. E' quello che dico qui ormai da un po' di tempo. Oltre a poter beneficiare rapidamente dell'indipendenza finanziaria, in breve, godersi la vita, la tassazione è ciò che più ti spinge a ridurre il tasso di attività non appena decolla il reddito passivo. Con l’aliquota fiscale progressiva, essa aumenta a una velocità incredibile, soprattutto quando si superano i 100mila redditi imponibili netti.

Solo ancora una volta. Ho spesso considerato l'80% in quest'ottica, una sorta di baluardo protettivo contro giornate/settimane interminabili. L'80% è spesso un passaggio necessario prima di abbassarlo ulteriormente.

Ovviamente ! Ho iniziato a (ri)vivere normalmente quando sono tornato al normale 100% (circa 40 ore/settimana). Era già un vantaggio enorme rispetto a prima in termini di qualità della vita e di legame con la mia famiglia. L'80% poi è stato una sorta di trigger in cui ho cominciato a sentire che stavo uscendo dalla Rat Race, anche se a volte la mia mente era ancora troppo al lavoro per i miei gusti (proprio per il fatto che, nonostante tutto, spesso devo assumere la carica di un 100%). Il grande traguardo è stato raggiunto sotto le 25 ore settimanali. (60%). Qui le cose cambiano davvero prospettiva. Lavori meno della metà dei giorni della settimana. Il lasciar andare è totale o quasi.