Recientemente, al encontrarme con CNBC, un flashback me llevó repentinamente al año 2000. Me veo, apenas seco detrás de las orejas, en el mundo laboral durante apenas tres años. El Nasdaq estaba entonces en el firmamento. Su valor se había sextuplicado en sólo cinco años. Fue una gran fiesta. Todos corrieron hacia los títulos de techno.

Todavía puedo ver la escena perfectamente, como si fuera ayer. CNBC estaba revisando las listas de acciones tecnológicas en el resultado final. Todo era verde. JDS monofásico, título insignia de la época, ganó entre cinco y diez por ciento, y así fue todos los días. Estaba al lado de mi ex, una buena chica que lamentablemente ya no está en este mundo. Mi cerebro estaba alborotado.

Tenía casi 50.000 CHF ahorrados, lo que ya era toda una hazaña teniendo en cuenta el poco tiempo que llevaba trabajando. Sobre todo porque el salario que recibía en aquella época era francamente escandaloso: 4.000 dólares al mes, a pesar de tener un título universitario en el bolsillo. Al mismo tiempo, solo tenía que sostener a mi pequeño yo, por lo que también era mucho más fácil dejarlo a un lado y sin privarse de ninguna manera.

Como dije, mi cerebro se estaba sobrecalentando. Si pusiera todos mis ahorros en algunas acciones del Nasdaq como JDSU, podría ganar alrededor de 3.000 dólares al día sin hacer nada. Ya me veía como un pensionado. Yo era soñador y muy ingenuo en ese momento.

")

Alors je me suis jeté sur mon vieux PC 486. Mon modem 56K se mit à crépiter durant plusieurs secondes. Il y avait quelque chose de magique à se connecter sur la toile à l'époque. Après quelques recherches sur AltaVista, je tombais sur la solution de Credit Suisse : Direct Net, qui allait devenir mon tout premier corredor. La suite on la connaît : éclatement de la bulle dotcom quelques semaines plus tard, puis effondrement des deux tours WTC l'année suivante, faillite de Swissair, bref le bordel complet.

Han pasado 21 años desde aquel famoso día frente a CNBC. Ahora, las 3.000 pacas diarias que esperaba en aquel momento son algo habitual. A veces es menos, a veces pierdo, pero a veces es más. Mucho más.

El sueño finalmente se hizo realidad, a pesar de muchos reveses difíciles antes de lograrlo.

Siempre sueño con otro lugar. Por otro lado, la ingenuidad ha dado paso a una buena dosis de sentido crítico. Esto último parece más necesario que nunca en estos tiempos. Sé que volveré a perder, pero también sé que podré levantarme y volverme más fuerte una y otra vez.

Descubre más desde dividendes

Suscríbete y recibe las últimas entradas en tu correo electrónico.

¡¡Es sorprendente lo notablemente que el gráfico de 2000 se parece al gráfico de 2021!!

Además, parece que el mercado ha perdido el impulso de principios de año. Para el futuro, todo depende del covid y de los resultados de las vacunas para mí.

Mi efectivo siempre está listo, solo ha aumentado desde el año pasado :) y mis acciones son ridículamente altas ¡jaja!

AltaVista… me recuerdas al gigante que compró mi padre, fue felicidad jaja!

La historia es un comienzo eterno...

¡No recordaba que cotizaba en bolsa!

Estaba hablando de la computadora que compró mi padre. Estaba consultando a AltaVista al respecto. ¡El mercado de valores estaba lejos de ser una fuente de interés en aquel momento! Prefería pasar horas charlando con desconocidos por ICQ u otros jajaja

¡ICQ! Con su legendario 'oh oh' a cada mensaje recibido. Casi me salto este.

¿3.000 bolas por día? Algo loco!!!

Sí, pero también sé que puedo perder tanto o incluso más. Por eso digo que ya no soy ingenuo.

¡¡Guau!! ¡Es enorme! ¿Tiene un capital muy grande o una rentabilidad por enfermedad? ¿O ambos? En cualquier caso, ¡¡¡bien hecho!!!

GRACIAS. Todo es relativo, depende de con qué nos comparemos. Tengo una rentabilidad que me parece correcta asociada a un capital que se sostiene.

En definitiva, lo importante no es cuánto podemos ganar al día, sino a lo largo de un año, o incluso de varios años. Está muy bien ganar varios miles de francos al día durante varios meses con Tesla o con Bitcoin, si se pierde todo o casi todo en unas pocas semanas. Por eso es importante diversificar y seguir una asignación inteligente de sus activos. De modo que el rendimiento y el capital son sólo una parte de la ecuación. La volatilidad es otra como explico en mi libro” Los determinantes de la riqueza“.

De hecho, cuando veo la volatilidad del Nasdaq en los últimos días me mareo... Tesla y compañía definitivamente no son inversiones. Incluso diría que ya no se trata de una especulación: ¡es simplemente una completa tontería, incluso peor que un billete de lotería!

No recuerdo dónde lo leí, tal vez incluso uno de ustedes, pero alguien dijo que cuando terminara la pandemia la gente finalmente dejaría de pensar en el corona. Entonces podrían abrir los ojos a la enorme brecha que existe entre la euforia del mercado de valores y las sombrías perspectivas económicas. El despertar puede ser caótico...

Hoho, Tesla se está tomando el 10% entre dientes. En dos meses la acción pasó de 900 a 550 USD, me río, me río 🙂

Eso es lo que yo llamo una atmósfera eléctrica… 😉

Me gustaría equivocarme, pero ni siquiera me sorprendería que surgiera una nueva prisa por aprovechar la caída de la acción….

Lo peor es que con el auge del bitcoin, Tesla obtendrá “beneficios” atrayendo ciegamente a inversores… Tesla ya no es realmente un fabricante de automóviles (¿alguna vez lo fue?) sino una empresa de tecnología que vende automóviles… Estoy deseando que llegue viendo los resultados del semestre!

Sobre todo, espero que vuelva a poner el estilo de calidad y/o valor en el centro de atención en detrimento del mantra del crecimiento. En cualquier caso, actualmente aprovecho este desprecio por los valores cómodos para abastecerme de Nestlé, Galenica & co, así como de los viejos bancos cantonales. 🙂

Tarde o temprano volverá. Y, a diferencia del sexo, cuanto más dure, menos bueno será. Al menos para quienes especulan con un crecimiento ilimitado.

Estos viejos y buenos bancos cantonales todavía hacen bien su trabajo y también obtienen interesantes dividendos. Hace algún tiempo me planteé la cuestión de crear una cartera sobre estos bancos, pero los bancos y yo no nos entendemos bien... ¿Quizás Jérôme, Dividinde o alguien más nos escribiría un artículo sobre este tema? Esto podría ser interesante, ¿qué dices?

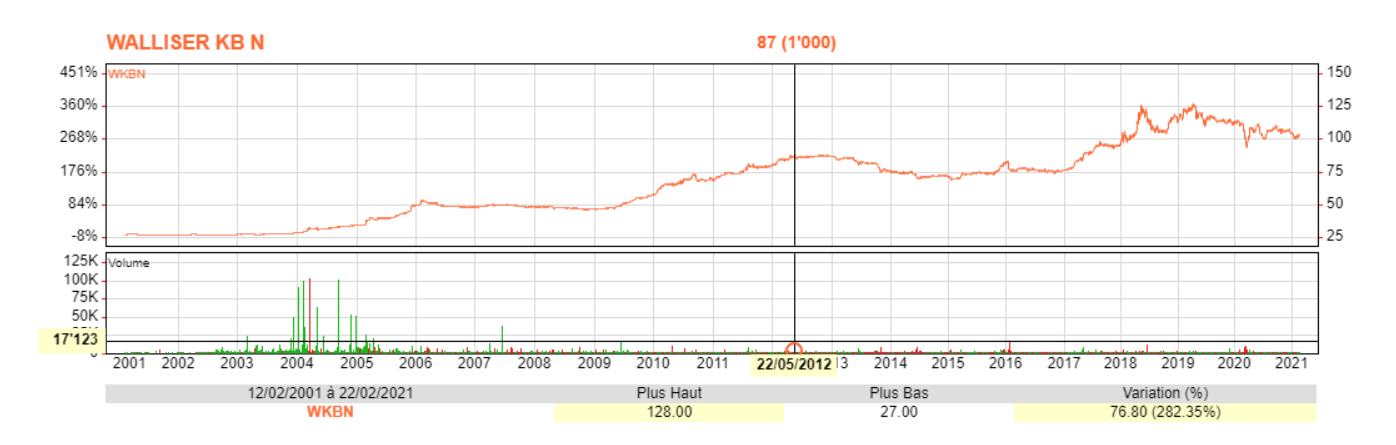

Soy accionista del BCV desde hace unos veinte años. El rendimiento de la acción y su relativa baja volatilidad son increíbles:

Sin mencionar que el rendimiento por dividendo actual es superior a 3%, lo cual es muy raro en estos días.

El especialista en bancos cantonales es Dividinde. Nos escribió artículos sobre este tema:

https://www.dividendes.ch/2019/03/revue-des-augmentations-de-dividendes-des-banques-cantonales-en-2019/

https://www.dividendes.ch/2018/12/analyse-de-la-banque-cantonale-de-lucerne-luknswx/

¿Quizás quiera escribirnos un nuevo articulo sobre este tema 🙂?

Los bancos cantonales representan alrededor de 10% de mi cartera y durante la crisis de Covid me dieron exactamente lo que les pago: una gran estabilidad, así como dividendos seguros y jugosos.

Después no se deben esperar grandes ganancias de capital de estas acciones; su principal interés reside en su naturaleza casi similar a la de un bono. Los dividendos suelen ser estables en lugar de aumentar.

En este momento estoy demasiado preocupado y deprimido (gracias a mi trabajo) para escribir un artículo completo sobre los bancos cantonales, pero puedo repasar rápidamente cada uno de ellos:

Glarus y Lucerna: mis dos favoritos, alta calidad operativa y seguridad, valoración atractiva: ¡compra!

Valiant: el dividendo más grande, la acción es muy barata, pero la acción tiene dificultades para ofrecer un rendimiento positivo: mantener o solo una pequeña posición.

Ginebra: tendencia correcta pero negativa, dividendo lento: prefiero no tocarlo por el momento.

Vaudoise: el mejor de los bancos cantonales desde el punto de vista de su diversificación y rentabilidad sobre el capital; Desafortunadamente, las acciones son eternamente caras: espere, espere a que bajen los precios para comprar.

Basilea y Berna: dividendos atractivos pero falta de impulso, el precio se estanca constantemente: manténgase al margen o compre sólo por el dividendo.

Basilea-Ciudad: gran dividendo pero mala calidad: no lo toques.

Valais: buen dividendo, banco de gran calidad, no barato pero sí interesante, el precio parece entrar en su fase de consolidación: comprar.

Grisones: buena calidad, pero acciones demasiado caras y dividendos bastante bajos: manténgase al margen.

Zug: banco líder, pero el título es realmente demasiado caro.

St. Gall: buen dividendo, bastante buena calidad, hay cierto potencial (¡pero también riesgos!) con sus aventuras en Alemania: recomiendo comprar, ¡pero es bastante descarado!

Turgovia y Jura: olvidar.

Eso es todo en pocas palabras, espero no haberme olvidado de ninguna.

¡Gracias hermano por esta descripción general rápida pero efectiva!

Lamento saber que está preocupado y deprimido por su trabajo.

Me imagino que el virus chino no ayuda. En cualquier caso a mí, por mucho que no me importe desde el punto de vista de salud, me ha arruinado la vida en el trabajo (al menos lo que queda de ella :-)).

Coraje. Como dicen algunos políticos, hay luz al final del túnel.

Excepto que para nosotros el túnel es la carrera de ratas y la luz es la independencia financiera.

Vaya, muchas gracias @Dividinde por esta rápida revisión de la literatura 🙂 De hecho, una pequeña parte ayuda a darle estabilidad a una cartera en todos los climas, lo que aligera un poco la mente en tiempos de incertidumbre.

Ánimo con tu trabajo y espero que la independencia financiera llegue para ti también…

Gracias Jérôme y AGU por vuestro apoyo. En el trabajo es realmente una mierda... en este momento. Nada que ver con Covid, sino una gran reestructuración con muchas incertidumbres y cambios no muy positivos... Tendré que cambiar parcialmente de tareas contra mi voluntad y al mismo tiempo perder algunos % de salario (aunque, por supuesto, el RRHH nos dice que el objetivo de esta reorganización no es ahorrar dinero!!!).

En resumen, estoy en medio de una carrera de ratas. Estoy disgustado pero tampoco del todo sorprendido, ya que hace mucho tiempo que no entiendo cómo funciona todo.

La independencia financiera será (según mis últimas proyecciones) en 11-12 años como muy pronto para mí, así que todavía tengo que ser paciente y apretar los dientes...

Lo he pasado mal con la reestructuración y siempre es la misma historia de siempre. Siempre hay “buenas” excusas: competencia, digitalización, el franco fuerte… Ahora tenemos el COVID. Las consecuencias son siempre las mismas: aumentos de jornada y/o carga de trabajo por el mismo salario, o reducciones salariales, despidos, recolocaciones, etc. Siempre es el mismo lío, los empleados sufren. Sin embargo, nunca he visto a un miembro de una dirección general reducir sus ingresos. Por el contrario, los aumentos salariales y los pagos de bonificaciones les van bien, mientras que los demás cargan con la culpa. Pura carrera de ratas. Sin embargo, de escucharlas, con todas las “catástrofes” que ha sufrido la economía en las últimas décadas, viviríamos en un mundo lleno de incertidumbres y muy arriesgado. Sin embargo, ¿dónde han ido a parar las enormes ganancias de productividad resultantes de la globalización, la digitalización, la robotización... si no en sus bolsillos?

En definitiva, no sé si esto se puede aplicar a tu situación, pero yo en el pasado aproveché estas crisis para bajar mi tasa de actividad. Esta es una buena manera para que una reestructuración empresarial ahorre dinero. La otra cara de la moneda es que corres el riesgo de hacer el mismo trabajo durante un período de tiempo mucho más corto… ¡así que cuidado con el estrés!

Reducir mi tasa de actividad, lo he estado pensando desde hace algún tiempo, mucho antes de toda esta reestructuración. De hecho, se trata principalmente de una cuestión de impuestos, porque actualmente mis ingresos están gravados al máximo: ¡salario de 100% + valor del alquiler de mi apartamento + dividendos!

Por motivos propios de mi trabajo (prefiero no dar demasiados detalles aquí), estaré en 100% entre 2 y 2 años y medio. Luego planeo actualizar a 80% y, unos años más tarde, a 60 o incluso 50%.

Tienes razón en que el trabajo a tiempo parcial suele ser una estafa, por otro lado no hay una gran diferencia entre cobrar 100% pero trabajar alrededor de 120%, y recibir un pago de 80% pero tener que aportar alrededor de 100%…

Si no recuerdo mal lo que ha escrito en los últimos años, ¿es usted en general mucho más feliz (en el trabajo y en la vida) desde que redujo sucesivamente su tasa de actividad?

Apenas. Eso es lo que vengo diciendo aquí desde hace bastante tiempo. Además de poder disfrutar rápidamente de la independencia financiera, en definitiva, disfrutar de la vida, la fiscalidad es lo que más te empuja a reducir tu tasa de actividad en cuanto despegan los ingresos pasivos. Con la tasa impositiva progresiva, aumenta a una velocidad increíble, especialmente cuando se superan los 100.000 ingresos netos imponibles.

Sólo una vez más. A menudo he considerado el 80% desde esta perspectiva, una especie de baluarte protector contra días/semanas interminables. El 80% suele ser un paso necesario antes de seguir bajando.

Obviamente ! Comencé a (re)vivir normalmente cuando volví a un 100% normal (alrededor de 40 horas a la semana). Ya era una gran ventaja en comparación con antes en términos de calidad de vida y vínculos con mi familia. El 80% fue entonces una especie de detonante donde comencé a sentir que me salía de la carrera de ratas, aunque a veces mi cabeza todavía estaba demasiado ocupada para mi gusto (precisamente porque a pesar de todo, a menudo tengo que asumir el carga de un 100%). El gran hito se alcanzó por debajo de las 25 horas semanales. (60%). Aquí las cosas realmente cambian de perspectiva. Trabajas menos de la mitad de los días de la semana. El abandono es total o casi.