Als ich kürzlich auf CNBC stieß, versetzte mich eine Rückblende plötzlich in das Jahr 2000. Ich sehe mich selbst, kaum trocken hinter den Ohren, seit kaum drei Jahren im Berufsleben. Der Nasdaq stand damals am Firmament. Sein Wert hatte sich in nur fünf Jahren versechsfacht. Es war eine große Party. Alle stürmten zu den Techno-Titeln.

Ich kann die Szene immer noch perfekt sehen, als wäre es gestern gewesen. CNBC blätterte durch die Listen der Technologieaktien im Endergebnis. Alles war grün. JDS Uniphase, Der Flaggschiff-Titel der Zeit legte zwischen fünf und zehn Prozent zu, und das war jeden Tag so. Ich war neben meiner Ex, einem braven Mädchen, das leider nicht mehr auf dieser Welt ist. Mein Gehirn war in Aufruhr.

Ich hatte fast CHF 50'000 an Ersparnissen, was angesichts der kurzen Zeit, in der ich gearbeitet hatte, schon eine beachtliche Leistung war. Zumal das Gehalt, das ich damals erhielt, geradezu skandalös war: 4.000 Dollar pro Monat, obwohl ich einen Universitätsabschluss in der Tasche hatte. Gleichzeitig musste ich nur mein kleines Ich ernähren, so dass es auch viel einfacher war, es beiseite zu legen, ohne sich in irgendeiner Weise zu benachteiligen.

Wie gesagt, mein Gehirn war überhitzt. Wenn ich alle meine Ersparnisse in ein paar Nasdaq-Aktien wie JDSU stecken würde, könnte ich rund 3.000 Dollar pro Tag verdienen, ohne etwas tun zu müssen. Ich sah mich bereits als Rentner. Ich war damals verträumt und sehr naiv.

")

Alors je me suis jeté sur mon vieux PC 486. Mon modem 56K se mit à crépiter durant plusieurs secondes. Il y avait quelque chose de magique à se connecter sur la toile à l'époque. Après quelques recherches sur AltaVista, je tombais sur la solution de Credit Suisse : Direct Net, qui allait devenir mon tout premier Broker. La suite on la connaît : éclatement de la bulle dotcom quelques semaines plus tard, puis effondrement des deux tours WTC l'année suivante, faillite de Swissair, bref le bordel complet.

21 Jahre sind seit diesem berühmten Tag vor CNBC vergangen. Mittlerweile sind die 3.000 Ballen pro Tag, die ich damals erwartet hatte, eine Selbstverständlichkeit. Manchmal ist es weniger, manchmal verliere ich, aber manchmal ist es mehr. Viel mehr.

Der Traum wurde endlich Wirklichkeit, trotz vieler schwerer Rückschläge, bevor er in Erfüllung ging.

Ich träume immer von woanders. Andererseits ist die Naivität einer gehörigen Portion kritischem Gespür gewichen. Letzteres scheint in diesen Zeiten notwendiger denn je. Ich weiß, dass ich wieder verlieren werde, aber ich weiß auch, dass ich wieder aufstehen und immer wieder stärker werden kann.

Entdecke mehr von dividendes

Abonnieren Sie, um die neuesten Beiträge per E-Mail zu erhalten.

Erstaunlich, wie deutlich die Grafik von 2000 der Grafik von 2021 ähnelt!!

Darüber hinaus scheint es, dass der Markt seit Jahresbeginn an Schwung verloren hat. Für die Zukunft hängt für mich alles von Covid und den Ergebnissen der Impfungen ab.

Mein Bargeld ist immer bereit, es ist seit dem letzten Jahr nur gestiegen :) und meine Vorräte sind lächerlich hoch, haha!

AltaVista… du erinnerst mich an den Giganten, den mein Vater gekauft hat, es war ein Glück, haha!

Geschichte ist ein ewiger Anfang…

Ich konnte mich nicht erinnern, dass es an der Börse notiert war!

Ich habe über den Computer gesprochen, den mein Vater gekauft hat. Ich habe AltaVista diesbezüglich konsultiert. Der Aktienmarkt war zu dieser Zeit alles andere als eine Quelle des Interesses! Ich habe es vorgezogen, stundenlang mit Fremden auf ICQ oder anderen zu chatten, hahaha

ICQ! Mit seinem legendären „Oh oh“ zu jeder empfangenen Nachricht. Das hätte ich fast übersprungen.

3.000 Bälle pro Tag?? Etwas Verrücktes!!!

Ja, aber ich weiß auch, dass ich genauso viel oder sogar mehr verlieren kann. Deshalb sage ich, dass ich nicht mehr naiv bin.

Wow!! Es ist riesig! Haben Sie ein sehr großes Kapital oder eine schlechte Rendite? Oder beides? Auf jeden Fall gut gemacht!!!

DANKE. Alles ist relativ, es kommt darauf an, womit wir uns vergleichen. Ich habe eine Rendite, die ich richtig finde, verbunden mit einem Kapital, das hält.

Entscheidend ist letztendlich nicht, wie viel wir pro Tag verdienen können, sondern über ein Jahr oder sogar über mehrere Jahre hinweg. Es ist schön und gut, mehrere Monate lang mit Tesla oder mit Bitcoin mehrere Tausend Franken pro Tag zu verdienen, wenn man innerhalb weniger Wochen alles oder fast alles verliert. Aus diesem Grund ist es wichtig, Ihr Vermögen zu diversifizieren und einer intelligenten Allokation zu folgen. Rendite und Kapital sind also nur ein Teil der Gleichung. Volatilität ist ein weiterer Aspekt, wie ich in meinem Buch erkläre: „ Die Determinanten des Reichtums„.

Wenn ich die Volatilität der Nasdaq in den letzten Tagen sehe, wird mir tatsächlich schlecht... Tesla & Co. sind definitiv keine Investitionen. Ich würde sogar sagen, dass es auch keine Spekulation mehr ist: Es ist einfach völliger Unsinn, noch schlimmer als ein Lottoschein!

Ich weiß nicht mehr, wo ich es gelesen habe, vielleicht war es sogar einer von euch, aber jemand hat gesagt, wenn die Pandemie vorbei sei, würden die Menschen endlich aufhören, an Corona zu denken. Sie könnten dann die Augen für die enorme Kluft öffnen, die zwischen der Börseneuphorie und den düsteren Wirtschaftsaussichten besteht. Das Aufwachen kann chaotisch sein ...

Hoho, Tesla nimmt 10% in die Zange. In zwei Monaten ist die Aktie von 900 auf 550 USD gestiegen, ich lache, ich lache 🙂

Das nenne ich eine elektrisierende Atmosphäre… 😉

Ich würde mich gerne irren, aber es würde mich nicht einmal überraschen, wenn es einen neuen Ansturm gäbe, den Rückgang der Aktie auszunutzen …

Das Schlimmste ist, dass Tesla mit dem Aufstieg von Bitcoin „Gewinne“ machen und blind Investoren anlocken wird … Tesla ist nicht mehr wirklich ein Autohersteller (war es jemals einer?), sondern ein Technologieunternehmen, das Autos verkauft … Ich freue mich darauf, es zu sehen die Halbjahresergebnisse!

Ich hoffe vor allem, dass dadurch der Qualitäts- und/oder Wertstil zu Lasten des Wachstumsmantras wieder in den Mittelpunkt gerückt wird. Jedenfalls nutze ich diese Schmähwerte derzeit aus, um mich mit Nestlé, Galenica & Co sowie den guten alten Kantonalbanken einzudecken. 🙂

Früher oder später wird es wiederkommen. Und anders als beim Sex gilt: Je länger es dauert, desto weniger gut wird es sein. Zumindest für diejenigen, die auf unbegrenztes Wachstum spekulieren.

Diese guten alten Kantonalbanken machen ihre Arbeit immer noch gut und bieten attraktive Dividenden. Ich habe mir vor einiger Zeit die Frage gestellt, ein Portfolio über diese Banken zu erstellen, aber die Banken und ich verstehen uns nicht gut... Vielleicht würden Jérôme, Dividende oder jemand anderes einen Artikel zu diesem Thema für uns schreiben? Das könnte interessant sein, was sagen Sie?

Ich bin seit rund zwanzig Jahren Aktionär von BCVs. Die Performance der Aktie und ihre relativ geringe Volatilität sind unglaublich:

Ganz zu schweigen davon, dass die aktuelle Dividendenrendite höher als 3% ist, was heutzutage sehr selten vorkommt.

Der Spezialist für Kantonalbanken ist Dividende. Er hat uns Artikel zu diesem Thema geschrieben:

https://www.dividendes.ch/2019/03/revue-des-augmentations-de-dividendes-des-banques-cantonales-en-2019/

https://www.dividendes.ch/2018/12/analyse-de-la-banque-cantonale-de-lucerne-luknswx/

Vielleicht möchte er uns einen neuen kleinen Artikel zu diesem Thema schreiben 🙂?

Die Kantonalbanken machen rund 10% meines Portfolios aus und während des Covid-Crashs haben sie mir genau das gegeben, wofür ich sie bezahle: große Stabilität sowie sichere und saftige Dividenden.

Im Nachhinein sollte man von diesen Aktien keine großen Kapitalgewinne erwarten; ihr Hauptinteresse liegt in ihrem fast anleihenähnlichen Charakter. Dividenden sind oft eher stabil als steigend.

Ich bin im Moment viel zu beschäftigt und deprimiert (dank meines Jobs), um einen ganzen Artikel über die Kantonalbanken zu schreiben, aber ich kann jeden einzelnen schnell durchgehen:

Glarus und Luzern: meine beiden Favoriten, hohe Betriebsqualität und Sicherheit, attraktive Bewertung: kaufen!

Valiant: die höchste Dividende, die Aktie ist sehr günstig, aber die Aktie hat Schwierigkeiten, eine positive Performance zu bieten: Halten oder nur eine kleine Position.

Genf: korrekter, aber negativer Trend, schleppende Dividende: Ich möchte es im Moment lieber nicht berühren.

Vaudoise: die beste Kantonalbank hinsichtlich Diversifizierung und Eigenkapitalrendite; Leider ist die Aktie ewig teuer: Halten Sie, warten Sie auf niedrigere Preise, um zu kaufen.

Basel-Landschaft und Bern: Attraktive Dividenden, aber mangelnde Dynamik, der Preis stagniert ständig: Abstand halten oder wirklich nur wegen der Dividende kaufen.

Basel-Stadt: hohe Dividende, aber schlechte Qualität: Nicht anfassen.

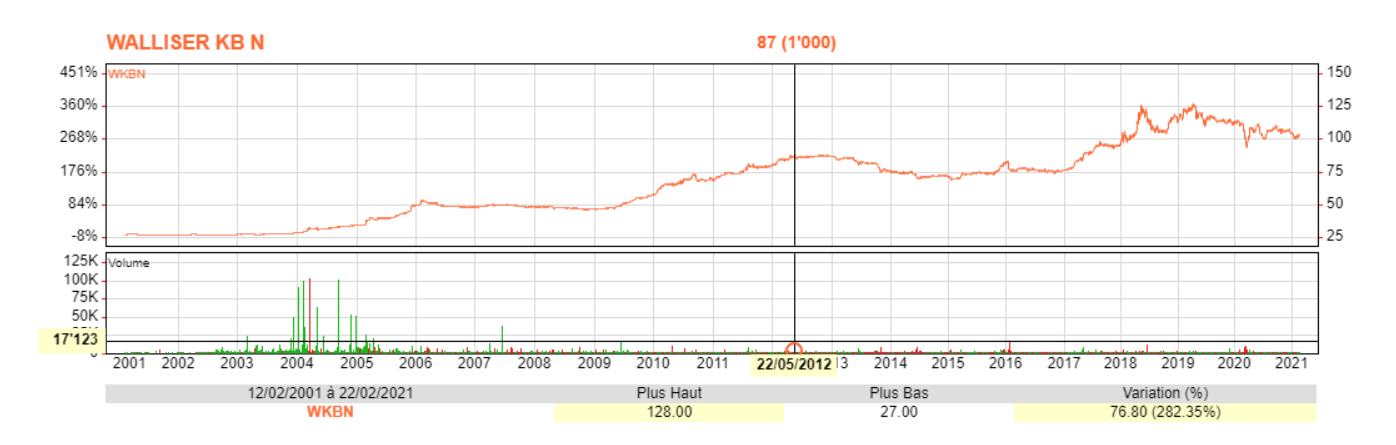

Wallis: gute Dividende, erstklassige Bank, nicht billig, aber dennoch interessant, der Preis scheint in die Konsolidierungsphase einzutreten: Kaufen.

Graubünden: Gute Qualität, aber Aktie zu teuer und eher niedrige Dividende: Finger weg.

Zug: Top-Bank, aber Titel wirklich zu teuer.

St. Gallen: gute Dividende, eher gute Qualität, es gibt ein gewisses Potenzial (aber auch Risiken!) mit seinen Abenteuern in Deutschland: Ich empfehle den Kauf, aber es ist eher frech!

Thurgau und Jura: zum Vergessen.

Das war's in wenigen Worten, ich hoffe, ich habe keines vergessen.

Vielen Dank, Bruder, für diesen schnellen, aber effektiven Überblick!

Es tut mir leid zu hören, dass Sie mit Ihrer Arbeit beschäftigt und deprimiert sind.

Ich kann mir vorstellen, dass das chinesische Virus der Sache nicht hilft. Auf jeden Fall hat es für mich, auch wenn es mir aus gesundheitlicher Sicht egal ist, mein Arbeitsleben ruiniert (zumindest was davon noch übrig ist :-)).

Mut. Wie einige Politiker sagen, gibt es Licht am Ende des Tunnels.

Allerdings ist für uns der Tunnel das Rattenrennen und das Licht die finanzielle Unabhängigkeit.

Wow, vielen Dank @Dividinde für diesen kurzen Überblick über die Literatur 🙂 Tatsächlich trägt ein kleiner Teil dazu bei, einem Portfolio bei jedem Wetter Stabilität zu verleihen, was den Geist in Zeiten der Unsicherheit ein wenig erleichtert.

Mut zu Ihrem Job und ich hoffe, dass auch Sie finanzielle Unabhängigkeit erlangen …

Vielen Dank an Jérôme und AGU für Ihre Unterstützung. Bei der Arbeit ist es wirklich die Scheiße… im Moment. Hat nichts mit Covid zu tun, aber eine große Umstrukturierung mit vielen Unsicherheiten und nicht wirklich positiven Veränderungen... Ich werde teilweise gegen meinen Willen Aufgaben ändern müssen und gleichzeitig ein paar % Gehalt verlieren (auch wenn das natürlich der Fall ist). Die Personalabteilung teilt uns mit, dass das Ziel dieser Umstrukturierung nicht darin besteht, Geld zu sparen!!!).

Kurz gesagt, ich bin mitten in einem Rattenrennen. Ich bin angewidert, aber auch nicht wirklich überrascht, da es schon lange her ist, dass ich verstanden habe, wie das alles funktioniert.

Die finanzielle Unabhängigkeit werde ich (nach meinen letzten Prognosen) frühestens in 11-12 Jahren erreichen, da muss ich mich noch gedulden und die Zähne zusammenbeißen...

Ich hatte eine schlechte Zeit mit der Umstrukturierung und es ist jedes Mal die gleiche alte Geschichte. Es gibt immer „gute“ Ausreden: Konkurrenz, Digitalisierung, der starke Franken … Jetzt haben wir COVID. Die Folgen sind immer die gleichen: Erhöhung der Arbeitszeit und/oder Arbeitsbelastung bei gleichem Gehalt oder Gehaltskürzungen, Entlassungen, Versetzungen etc. Es ist jedes Mal das gleiche Durcheinander, die Mitarbeiter leiden darunter. Allerdings habe ich noch nie erlebt, dass ein Mitglied der Geschäftsleitung sein Einkommen gekürzt hat. Im Gegenteil: Gehaltserhöhungen und Bonuszahlungen laufen für sie gut, während die anderen die Schuld auf sich nehmen. Reines Rattenrennen. Doch wenn wir sie hören würden, würden wir angesichts all der „Katastrophen“, unter denen die Wirtschaft in den letzten Jahrzehnten gelitten hat, in einer Welt voller Unsicherheiten und großer Risiken leben. Doch wo sind die enormen Produktivitätsgewinne, die sich aus Globalisierung, Digitalisierung und Robotisierung ergeben, geblieben, wenn nicht in ihren Taschen?

Kurz gesagt, ich weiß nicht, ob das auf Ihre Situation zutreffen kann, aber in der Vergangenheit habe ich diese Krisen ausgenutzt, um meine Aktivitätsquote zu senken. Dies ist eine gute Möglichkeit für eine Arbeitgeberumstrukturierung, Geld zu sparen. Die Kehrseite der Medaille ist, dass Sie riskieren, die gleiche Arbeit in einem viel kürzeren Zeitraum zu erledigen. Achten Sie also auf Stress!

Ich habe schon seit einiger Zeit darüber nachgedacht, meine Aktivitätsquote zu reduzieren, lange vor dieser ganzen Umstrukturierungssache. Tatsächlich ist es hauptsächlich eine Frage der Steuern, denn mein Einkommen wird derzeit maximal besteuert: Gehalt 100% + Mietwert meiner Wohnung + Dividenden!

Aus berufsspezifischen Gründen (ich möchte hier nicht zu viele Details nennen) werde ich zwischen zwei und zweieinhalb Jahren bei 100% bleiben. Dann plane ich ein Upgrade auf 80%, ein paar Jahre später dann auf 60 oder sogar 50%.

Sie haben Recht, dass Teilzeitarbeit oft ein Betrug ist. Andererseits gibt es keinen großen Unterschied zwischen einem Gehalt von 1001 TP3T, aber einer Arbeit von etwa 1201 TP3T und einem Gehalt von 801 TP3T, dem man aber etwa 1001 TP3T zur Verfügung stellen muss …

Wenn ich mich richtig erinnere, was Sie in den letzten Jahren geschrieben haben, sind Sie dann insgesamt viel glücklicher (im Beruf und im Leben), seit Sie Ihre Aktivitätsquote sukzessive reduziert haben?

Gerade noch. Das sage ich hier schon seit geraumer Zeit. Abgesehen davon, dass Sie schnell von der finanziellen Unabhängigkeit profitieren, kurz gesagt, das Leben genießen können, ist die Besteuerung der größte Anreiz, Ihre Aktivitätsquote zu reduzieren, sobald das passive Einkommen an Fahrt gewinnt. Mit dem progressiven Steuersatz steigt er unglaublich schnell an, insbesondere wenn das zu versteuernde Nettoeinkommen 100.000 übersteigt.

Nur noch einmal. Ich habe den 80% oft aus dieser Perspektive betrachtet, als eine Art schützendes Bollwerk gegen endlose Tage/Wochen. Der 80% ist oft ein notwendiger Schritt vor einer weiteren Absenkung.

Offensichtlich ! Als ich zu einem normalen 100% (etwa 40 Stunden/Woche) zurückkehrte, begann ich wieder normal zu leben. Im Vergleich zu früher war es bereits ein riesiges Plus an Lebensqualität und Verbundenheit mit meiner Familie. Der 80% war dann eine Art Auslöser, bei dem ich zu spüren begann, dass ich mich vom Rat Race verabschiede, auch wenn mein Kopf zeitweise immer noch zu beschäftigt für meinen Geschmack war (gerade weil ich trotz allem oft davon ausgehen muss Ladung eines 100%). Der große Meilenstein wurde unter 25 Stunden/Woche erreicht. (60%). Hier ändert sich wirklich die Perspektive. Sie arbeiten weniger als die Hälfte der Tage der Woche. Das Loslassen ist vollständig oder fast.