En tombant récemment sur CNBC, un flashback m'a soudainement ramené durant l'année 2000. Je me revois, tout juste sec derrière les oreilles, dans la vie active depuis à peine trois ans. Le Nasdaq était alors au firmament. Sa valeur avait été multipliée par six en cinq ans seulement. C'était la grosse fiesta. Tout le monde se ruait sur les titres technos.

Je visualise encore parfaitement la scène, comme si c'était hier. CNBC faisait défiler les listes des valeurs technos en ligne de fond. Tout était vert. JDS Uniphase, titre phare de l'époque, gagnait entre cinq et dix pourcents, et c'était comme ça tous les jours. J'étais à côté de mon ex, une brave fille qui n'est malheureusement plus de ce monde. Mon cerveau était en pleine ébullition.

Je possédais près de CHF 50'000 d'économies, ce qui était déjà une jolie prouesse vu le peu de temps depuis lequel je travaillais. D'autant que le salaire que je touchais à l'époque était franchement scandaleux : 4'000 balles par mois, malgré une licence universitaire en poche. En même temps, je n'avais que ma petite personne à entretenir, donc c'était aussi nettement plus facile de mettre de côté et sans se priver aucunement.

Comme je le disais, mon cerveau surchauffait. Si je plaçais toute mon épargne sur quelques titres du Nasdaq comme JDSU, je pouvais gagner dans les 3'000 balles par jour sans rien faire. Je me voyais déjà rentier. J'étais rêveur et bien naïf à ce moment-là.

")

Alors je me suis jeté sur mon vieux PC 486. Mon modem 56K se mit à crépiter durant plusieurs secondes. Il y avait quelque chose de magique à se connecter sur la toile à l'époque. Après quelques recherches sur AltaVista, je tombais sur la solution de Credit Suisse : Direct Net, qui allait devenir mon tout premier broker. La suite on la connaît : éclatement de la bulle dotcom quelques semaines plus tard, puis effondrement des deux tours WTC l'année suivante, faillite de Swissair, bref le bordel complet.

21 ans ont passé depuis ce fameux jour devant CNBC. Désormais, les 3'000 balles par jour que j'escomptais à l'époque sont monnaie courante. Parfois c'est moins, parfois je perds, mais parfois c'est plus. Bien plus.

Le rêve est finalement devenu réalité, malgré de nombreux et laborieux déboires avant d'y parvenir.

Je rêve toujours d'ailleurs. En revanche, la naïveté a fait place à une bonne dose de sens critique. Ce dernier semble plus que jamais nécessaire par les temps qui courent. Je sais que je vais de nouveau perdre, mais je sais aussi que je serai capable de me relever pour devenir plus fort, encore et encore.

En savoir plus sur dividendes

Abonnez-vous pour recevoir les derniers articles par e-mail.

Incroyable à quel point le graphique de 2000 ressemble sensiblement à celui de 2021 !!

D’ailleurs on dirait que le marché a perdu son élan du début d’année. Pour le futur, tout dépend de covid et des résultats des vaccins tant qu’à moi.

Mon encaisse est toujours prête, elle n’a que gonflé depuis la dernière année 🙂 et mes actions sont ridiculement élevées haha!

AltaVista… tu me rappels le mastodonte que mon père avait acheté, c’était le bonheur haha!

L’histoire est un éternel recommencement…

Je ne me souvenais pas que c’était coté en bourse !

Je parlais de l’ordinateur que mon père avait acheté. Je consultais AltaVista dessus. La bourse était loin d’être une source d’intérêt à ce moment! Je préférais passer des heures à converser avec des inconnuEs sur ICQ ou autres hahaha

ICQ ! Avec son mythique ‘oh oh’ à chaque message reçu. Je l’avais presque zappé celui-ci.

3 000 balles par jour ?? Un truc de fou !!!

Oui, mais je sais aussi que je peux en perdre autant, voire plus. C’est pour ça que je dis que je ne suis plus naïf.

Whaouhh !! C’est énorme ! Tu as un capital très important ou un rendement de malade ? Ou les deux ? En tous les cas bravo !!!

Merci. Tout est relatif, ça dépend par rapport à quoi on se compare. J’ai un rendement que je trouve correct associé à un capital qui tient la route.

L’important en définitive ce n’est pas ce qu’on est capable de gagner par jour, mais plutôt sur une année, voire sur plusieurs années. C’est bien beau de gagner plusieurs milliers de francs par jour pendant plusieurs mois sur Tesla ou sur le Bitcoin, si tu perds tout ou presque en l’espace de quelques semaines. C’est pour ça que c’est important de diversifier et de suivre une allocation intelligente de ses actifs. Donc rendement et capital ne sont qu’une partie de l’équation. La volatilité en est une autre comme je l’explique dans mon livre « Les déterminants de la richesse« .

Effectivement, quand je vois la volatilité du Nasdaq ces derniers jours ça me donne le mal de mer… Tesla & co ne sont définitivement pas des investissements. Je dirais même que ce n’est plus non plus de la spéculation: c’est juste du grand n’importe quoi, pire encore qu’un billet de loterie!

Je ne sais plus où je l’ai lu, c’était peut-être même un de vous, mais quelqu’un disait que lorsque la pandémie serait passée les gens finiraient enfin de penser au corona. Ils pourraient alors ouvrir les yeux sur le décalage énorme qui existe entre l’euphorie boursière et les perspectives économiques peu reluisantes. Le réveil risque d’être chahuté…

Hoho, Tesla se prend 10% dans les dents. En deux mois le titre est passé de 900 à 550 USD, je me marre, je me marre 🙂

C’est ce que j’appelle une ambiance électrique… 😉

J’aimerais me tromper mais ça ne m’étonnerait même pas qu’il y ait une nouvelle ruée dessus pour profiter de la baisse du titre….

Le pire, c’est qu’avec la hausse du bitcoin, Tesla va faire des « bénéfices » attirant aveuglément les investisseurs… Tesla n’est plus vraiment un constructeur automobile (l’a-t-elle été un jour d’ailleurs? ) mais une société technologique qui vend des voitures… Je me réjouis de voir les résultats semestriels!

J’espère surtout que ça remettra le style quality et/ou value sur le devant de la scène au détriment du mantra growth. En tout cas je profite actuellement de ce dédain pour les valeurs pépères pour faire le plein de Nestlé, Galenica & co ainsi que de bonnes vieilles banques cantonales. 🙂

Tôt ou tard ça va revenir. Et, contrairement au sexe, plus ça sera long, moins ce sera bon. En tout cas pour ceux qui spéculent sur la croissance illimitée.

Ces bonnes vieilles banques cantonales font quand même bien leur job, avec des dividendes intéressants aussi. Je m’étais posé la question il y a quelques temps de faire un portefeuille sur ces banques justement, mais les banques et moi on se comprend mal… Peut-être que Jérôme, Dividinde ou un autre nous ferait un article à ce sujet? Ça pourrait être intéressant, qu’en dites-vous?

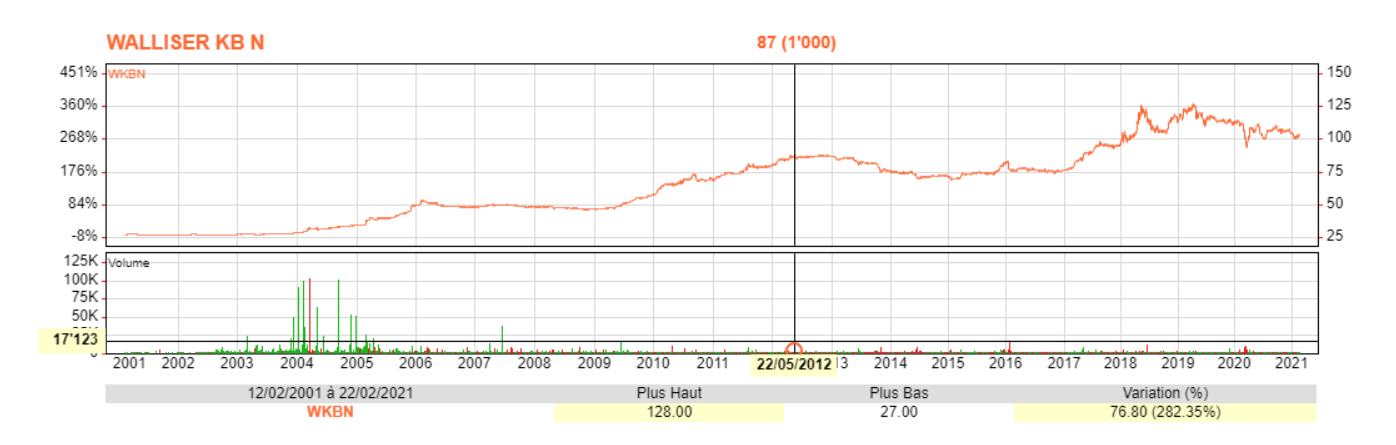

Je suis actionnaire de la BCVs depuis une vingtaine d’années. La performance du titre et sa relative faible volatilité sont incroyables :

Sans compter que le rendement en dividende actuel est supérieur à 3%, ce qui est très rare par les temps qui courent.

Le spécialiste en banques cantonales c’est Dividinde. Il nous avait pondu des articles à ce sujet :

https://www.dividendes.ch/2019/03/revue-des-augmentations-de-dividendes-des-banques-cantonales-en-2019/

https://www.dividendes.ch/2018/12/analyse-de-la-banque-cantonale-de-lucerne-luknswx/

Peut-être qu’il a l’envie de nous pondre un nouveau petit article sur ce sujet 🙂 ?

Les banques cantonales représentent environ 10% de mon portefeuille et elles m’ont apporté pendant le crash du Covid exactement ce pourquoi je les paie: une grande stabilité ainsi que des dividendes sûrs et juteux.

Après il ne faut pas attendre de ces actions de grosses plus-values, leur intérêt principal réside dans leur caractère presque obligataire. Les dividendes sont souvent plutôt stables que croissants.

Je suis bien trop préoccupé et déprimé actuellement (merci à mon boulot) pour pondre tout un article sur les banques cantonales, mais je peux rapidement faire le tour de chacune:

Glaris et Lucerne: mes deux préférées, grande qualité opérationnelle et sécurité, valorisation attrayante: buy!

Valiant: le plus gros dividende, le titre est très bon marché, mais l’action peine à offrir une performance positive: hold, ou alors seulement une petite position.

Genève: correct mais trend négatif, dividende poussif: je préfère ne pas y toucher pour l’instant.

Vaudoise: la meilleure des banques cantonales du point de vue de sa diversification et du rendement sur fonds propres; malheureusement le titre est éternellement cher: hold, attendre des cours moins élevés pour acheter.

Bâle Campagne et Berne: dividendes intéressants mais manque d’impulsions, le cours végète constamment: rester de côté ou alors n’acheter vraiment que pour le dividende.

Bâle Ville: gros dividende mais mauvaise qualité: pas toucher.

Valais: bon dividende, banque de grande qualité, pas bon marché mais intéressant quand même, le cours semble en train d’acheter sa phase de consolidation: buy.

Grisons: bonne qualité mais titre trop cher et dividende plutôt faible: rester de côté.

Zoug: banque top mais titre vraiment trop cher.

Saint-Gall: bon dividende, qualité plutôt bonne, il y a un certain potentiel (mais aussi des risques!) avec ses aventures en Allemagne: je recommande à l’achat mais c’est plutôt culotté!

Thurgovie et Jura: à oublier.

Voilà en quelques mots, j’espère n’en avoir oublié aucune.

Merci frérot pour ce panorama rapide mais efficace !

Navré d’entendre au passage que tu es préoccupé et déprimé par ton job.

J’imagine que le virus chinois n’arrange pas les choses. En tout cas pour moi, autant j’en ai rien à cirer d’un point de vue sanitaire, autant il m’a pourri la vie au boulot (enfin ce qu’il en reste :-)).

Courage. Comme disent certains politiciens, la lumière est au bout du tunnel.

Sauf que pour nous le tunnel c’est la Rat Race et la lumière c’est l’indépendance financière.

Wouaou, merci beaucoup @Dividinde pour cette rapide revue de la littérature 🙂 En effet, une petite part permet de donner de la stabilité à un portefeuille et par tout temps ce qui allège quelques peu l’esprit en période d’incertitudes.

Courage avec ton job et j’espère que l’indépendance financière s’approche aussi pour toi…

Merci Jérôme et AGU pour votre soutien. Au boulot c’est vraiment la m… actuellement. Rien à voir avec le Covid, mais une grosse restructuration avec beaucoup d’incertitudes et de changements pas franchement positifs… Je vais devoir changer en partie de tâches contre ma volonté et perdre quelques % de salaire par la même occasion (même si bien entendu les RH nous bassinent que le but de cette réorganisation n’est pas de faire des économies!!!).

Bref je suis en pleine rat race. Je suis dégoûté mais pas vraiment non plus tout-à-fait surpris, étant donné que ça fait bien longtemps que j’ai compris comment tout ça marchait.

L’indépendance financière se sera (d’après mes dernières projections) au plus tôt dans 11-12 ans pour moi, donc je dois encore m’armer de patience et serrer les dents…

Les restructurations j’en ai connu une chiée et à chaque fois c’est la même rengaine. Il y a toujours des « bonnes » excuses : la concurrence, la numérisation, le franc fort… Maintenant on a le COVID. Les conséquences sont toujours pareilles : hausses des heures de travail et/ou de la charge de travail pour le même salaire, ou baisses de salaire, licenciements, délocalisations, etc. C’est chaque fois le même bordel, les employés en pâtissent. Je n’ai jamais vu cependant une seule fois un membre d’une direction générale baisser son revenu. Bien au contraire, les augmentations de salaires et le paiement de bonus vont bon train chez eux tandis que les autres essuient les pots cassés. De la pure Rat Race. Pourtant à les entendre, avec toutes les « catastrophes » que l’économie a subi ces dernières décennies, on vivrait dans un monde rempli d’incertitudes et très risqué. Pourtant, où sont passés les gains énormes de productivité issus de la mondialisation, de la numérisation, de la robotisation… si ce n’est dans leur poche ?

Bref, je ne sais pas si ça peut s’appliquer à ta situation, mais par le passé j’ai profité de ces crises pour baisser mon taux d’activité. C’est un bon moyen pour un employeur en train de restructurer pour faire des économies. Le revers de la médaille c’est que tu risques de faire le même travail sur un laps de temps bien plus court… donc attention au stress !

Diminuer mon taux d’activité, j’y pense déjà depuis un certain temps, bien avant cette histoire de restructuration. En fait c’est surtout une question d’impôts, car mon revenu est actuellement imposé au max: salaire à 100% + valeur locative de mon appart + dividendes!

Pour des raisons spécifiques à mon boulot (je préfère ne pas trop donner ici tous les détails), je vais rester à 100% encore entre 2 ans et 2 ans et demi. Ensuite j’envisage de passer à 80%, puis quelques années plus tard à 60 voire 50%.

Tu as raison que le temps partiel est souvent une arnaque, d’un autre côté il n’y a pas une très grande différence entre être payé à 100% mais travailler environ à 120%, et être payé à 80% mais devoir fournir environ 100%…

Si je me souviens bien de ce que tu as écrit ces dernières années, tu es quand même globalement beaucoup plus heureux (au travail et dans la vie) depuis que tu as réduit successivement ton taux d’activité?

Tout juste. C’est ce que je dis ici depuis pas mal de temps déjà. Mis-à-part le fait de pouvoir profiter rapidement de l’indépendance financière, bref profiter de la vie, la fiscalité c’est ce qui te pousse le plus à diminuer ton taux d’activité dès que les revenus passifs prennent la tangente. Avec le taux d’imposition progressif, ça monte à une vitesse incroyable, surtout quand on dépasse les 100k de revenu net imposable.

Tout juste encore une fois. J’ai d’ailleurs souvent considéré le 80% dans cette optique, une espèce de rempart de protection contre les journées / semaines interminables. Le 80% est d’ailleurs souvent une étape nécessaire avant de baisser plus.

Evidemment ! J’ai commencé à (re)vivre normalement lorsque je suis revenu à un 100% normal (environ 40 h/sem.). C’était déjà un énorme plus par rapport à avant au niveau qualité de vie et liens avec ma famille. Le 80% ensuite a été une espèce de déclencheur où j’ai commencé à sentir que je quittais la Rat Race, même si ma tête était encore trop au travail à mon goût par moments (justement par le fait qu’il faut malgré tout assumer souvent la charge d’un 100%). Le gros cap a été franchi en dessous de 25h/sem. (60%). Là les choses changent réellement de perspective. Tu travailles moins de la moitié des jours de la semaine. Le lâcher-prise est total ou presque.